特許権の相場を知っておくと、自社が保有している知的財産を高い値段で売却できる可能性があります。

そのため特許権の売却を検討している経営者の人は、知的財産の相場を把握しておくのが大切です。

- 特許権の相場は概ね3.0%〜5.0%程度

- 特許権の相場が明確に決まっていない

- 特許権料は定性的評価と定量的評価で決まる

- 定量的評価は3つの手法によって金銭的価値を決める

- 特許権を売却するには事前の準備が大切

この記事では、特許権の相場やライセンス料の決め方を初心者にもわかるように解説しています。

さらに特許権を売却する流れや売却先の見つけ方なども解説しているため、自社の知的財産を譲渡する際の参考にしてください。

特許権の相場は売上に対して3.0%〜5.0%程度になるのが一般的

特許権の相場は明確には決まっていないものの、一般的には売り上げに対して3.0%〜5.0%程度となっています。

実際に2008年度におけるライセンス料の相場は、以下のように概ね3.0%〜5.0%程度です。

| 技術分野 | 特許権のライセンス料の相場 |

|---|---|

| 精密機械器具 | 6.8% |

| 有機化学製品 | 5.5% |

| 民生用電気機械・電球・照明器具 | 4.6% |

| 電気計測器・工業計器・その他の電気機器 | 4.6% |

| その他の機械 | 4.4% |

| 輸送用機械 | 4.3% |

| 一般産業用機械 | 4.2% |

| 原動機・ボイラ | 3.9% |

| 発送電・配電・産業用電気機械 | 3.5% |

| 建設技術 | 3.5% |

| 電子・通信用部品 | 3.3% |

| 農業・建設・鉱山用機械 | 3.3% |

例えば、特許権を譲渡した商品が1万円で売れた場合は、ライセンス料として300円〜500円ほど受け取れます。

そのため、自社が保有している特許権を他者に譲渡する際は、ライセンス料の目安として3.0%〜5.0%程度を想定しておいた方がよいでしょう。

さらに、専用実施権として特許権を譲渡すると、ライセンス料を10%程度まで引き上げられます。

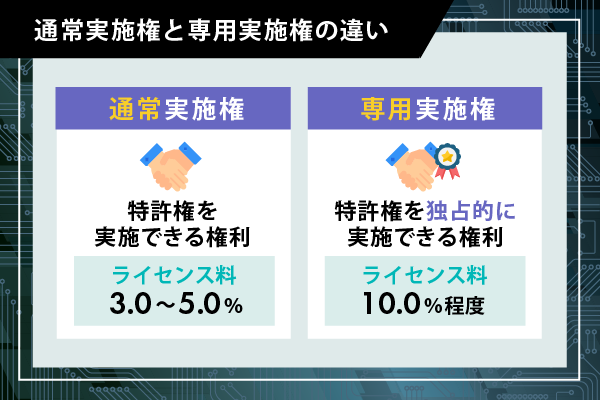

通常実施権よりも専用実施権の方が特許権の相場が10.0%程度まで高くなる

特許権の譲渡は通常実施権と専用実施権の2つがあり、それぞれでライセンス料の相場が異なります。

以下で通常実施権と専用実施権の違いを記載しているため、それぞれの特徴を確認してください。

| 通常実施権 | 専用実施権 | |

|---|---|---|

| ライセンス料の相場 | 3.0%〜5.0%程度 | 10.0%程度 |

| 特許権の独占性 | × | ◯ |

| 特許権者の実施 | 許諾範囲内でも実施可能 | 許諾範囲内では実施不可 |

| 侵害に対する権利の行使 | 原則不可 | 可能 |

| 複数の設定 | 可能 | 不可能 |

| メリット | ライセンス料が低い | ライセンス料が高い |

| デメリット | ・自社も特許権を使用できる ・複数に譲渡できる | ・自社も特許権を使用できない ・複数に譲渡できない |

先述している通常実施権の相場は3.0%〜5.0%程度ですが、専用実施権として譲渡するとライセンス料として10%程度を受け取れます。

ただし専用実施権として特許権を譲渡すると、自社もその権利を使用できなかったり、複数に譲渡できなかったりします。

特許権の譲渡を検討している経営者は、通常実施権と専用実施権によって受け取れるライセンス料が異なる点を知っておきましょう。

他にも、特許権の相場は業種によって異なるため、自社の技術やノウハウによってはライセンス料が変動する可能性があります。

特許権の相場は専門性の高い業種や技術分野の方が高くなる傾向にある

特許権の相場は、企業の業種や扱っている技術分野によっても変動し、より専門性が求められるライセンス料が高くなる傾向にあります。

実際に先述している2008年度におけるライセンス料の相場でも、専門性が求められる有機化学製品のライセンス料は5.5%と高くなっています。

一方で、電気や建設といった業種は専門性をそれほど求められないため、他の特許権と比べてライセンス料の相場が低めになっています。

しかし特許権は現金や不動産といった有形資産と異なり、将来の不確実性が含まれている資産のため、実際には明確な相場が決まっていないのが実情です。

特許権の相場が不明瞭な理由は将来の不確実性が影響しているから

特許権における適正な相場や評価が不明瞭な理由は、主に将来の不確実性が影響しているからです。

有形資産である土地や建物といった不動産は、将来的に売却できたり担保にできたりなど企業の利益にとって確実性があります。

一方で特許権は無形財産のため、有形財産と比べても評価額の算出が困難であり、将来的に利益を生み出せる価値があるのかわかりません。

以下で無形財産と有形資産を比較しているため、それぞれの違いを把握してください。

| 無形財産 | 有形資産 | |

|---|---|---|

| 概要 | 物理的に存在するもの | 物理的に実在がないもの |

| 具体例 | ・特許権 ・商標権 ・著作権 ・企業文化 ・ノウハウ ・実用新案権など | ・現金 ・預金 ・建物 ・土地 ・商品 ・機械設備など |

| 評価額の算出 | 難しい | 簡単 |

| メリット | ・長期的に利益を生み出す可能性がある ・ビジネスチャンスが広がる | ・評価額の算出が容易 ・担保として利用できる |

| デメリット | ・評価額の算出が ・認識や定義が難しい | ・維持費や管理費が発生する ・災害や事故などで価値が下がる |

特許権は維持費や管理費などがかからないものの、評価額の算出が難しいのが難点です。

他にも、特許権は時間と共にその価値が失われるケースがあり、技術の陳腐化や権利の侵害といったデメリットもあります。

そもそも特許の適正相場が不透明な理由は、客観的に評価するための基準やデータが十分に揃っていないからです。

客観的な評価基準や材料が少ないのも特許の相場が不透明な理由

特許の相場が明確に決まっていない理由のひとつに、客観的な評価基準が少ない点が挙げられます。

例えば、すでに存在している商品やサービスは価格が明確にわかっているケースが多く、客観的な評価基準として参照できます。

一方で、特許は新しい商品を開発するために必要な目に見えない技術のため、客観的な評価基準の材料が少ないのが実情です。

他にも、特許の売買契約が非公開になっていたり、市場ごとに価格が異なっていたりする点も挙げられます。

- 特許の売買契約は非公開になっている

- 特許の価値を決める評価手法の多様性

- 特許の個別性が高く市場ごとに価値が異なる

そのため、特許権を譲渡する場合は、相場だけではなく真の価値評価を算出するのが重要です。

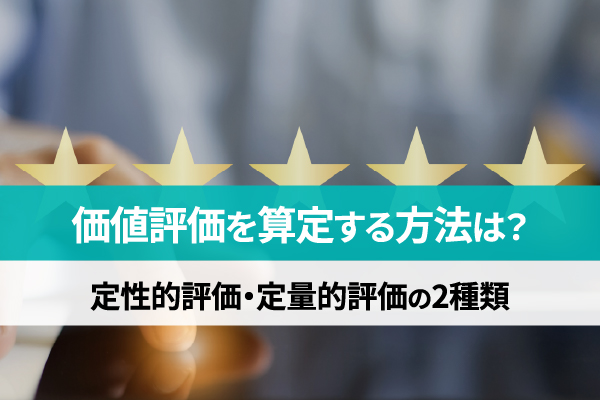

特許権における真の価値評価は、主に定性的評価と定量的評価によって算出できます。

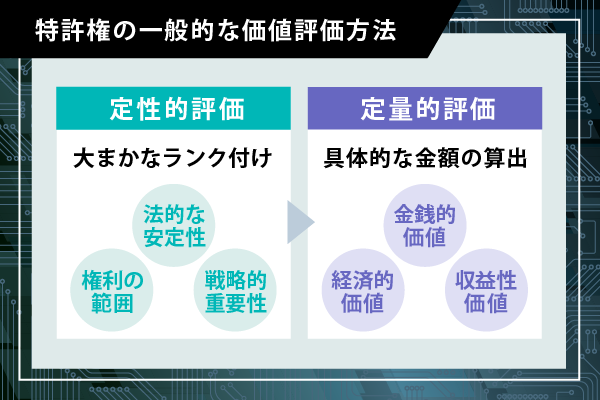

特許権の価値評価を算定する方法は定性的評価と定量的評価の2つ

特許権の相場は明確に決まっていないものの、実際の市場では定性的評価と定量的評価という2つの評価手法を用いて算出しています。

定性的評価とは数値化しない評価手法のことであり、売買する特許の法的な安定性や技術内容をランク付けします。

主に弁護士や知財戦略エキスパートといった専門家が仲介として入るケースが多く、3段階や5段階によってランク付けするのが特徴です。

| 定性的評価 | 定量的評価 | |

|---|---|---|

| 評価対象 | ・法的な安定性 ・権利の範囲 ・戦略的重要性 | ・金銭的価値 ・経済的価値 ・収益性価値 |

| 評価方法 | ランク付けで分類 | 金額で算出 |

一方の定量的評価とは数値化する評価手法のことであり、売買する特許権を具体的な金額によって算出します。

そのため特許の価値評価を決める場合は、最初に定性的評価によってランキングされ、その後に定量的評価によって具体的なライセンス料を算出するのが一般的です。

定性的評価で大まかにランキング付け

↓

定量的評価で具体的な金額を算出

具体的なライセンス料を算出する際は、特許権を保有している特許権者とライセンスを受ける使用者の双方が話し合って決めます。

実際に定量的評価によって特許権のライセンス料を算出するには、マーケットアプローチやコストアプローチおよびインカムアプローチといった手法を用います。

定量的評価は3つの手法によって特許権の金銭的価値を算出する

特許の金銭的価値を算出する定量的評価は、主に以下のように3つの手法があります。

| 定量的評価の算出手法 | 概要 |

|---|---|

| コストアプローチ | 特許権の取得にかけた費用で算出する |

| マーケットアプローチ | 類似している特許権の一般的な価格で算出する |

| インカムアプローチ | 将来の収支を予想して算出する |

コストアプローチは、特許権を取得するための費用によって金銭的価値を評価する手法です。

マーケットアプローチは、売買する特許権と類似している技術分野や市場を参考にして、評価する手法を指します。

インカムアプローチは、特許権によって得られる将来の収支を予想して金銭的価値を評価する手法です。

それぞれの手法に利点や欠点があるものの、なるべく自社の特許権に最適な手法を選ぶのが求められます。

以下で、それぞれの手法を詳しく記載しているため、特許権の金銭的価値を決める際の参考にしてください。

コストアプローチは費用という客観的な価値基準があるから算出が容易

コストアプローチを用いる利点は、特許権の取得までにかかった費用によって金銭的価値を決められる点です。

特許権の取得までにかかる費用は、以下のような特許庁や弁護士などに支払う費用が挙げられます。

- 出願料

- 出願審査請求料

- 特許料

- 明細書作成手数料

- 審査請求手数料

- 中間処理費用

- 登録手続き費用など

上記の費用を合計するだけで、特許権の金銭的価値を算出できるため、他の手法と比べて算出が容易です。

| メリット | デメリット |

|---|---|

| 価値基準が具体的で算出が容易 | 収益性が反映されていない |

ただし、コストアプローチの手法は、特許権が生み出す価値や収益が反映されていません。

一方でマーケットアプローチによる手法は、該当する特許権の一般的な価格になる傾向にあるため、コストアプローチよりも信頼性が高いのが特徴です。

マーケットアプローチはライセンス料の信頼性が高く納得感を得られる

マーケットアプローチの利点は、類似した特許権のライセンス料を基準に算出するため、信頼性が担保されている点です。

他の定量的評価による手法に比べて、市場の平均価格が付くため、実際の取引相場に近い状態でライセンス料を算出できます。

そのため特許権を譲渡する特許権者と、ライセンスを受ける使用者の双方が算出されたライセンス料に納得感を得られます。

| メリット | デメリット |

|---|---|

| 市場の取引を参考するため信頼性が高い | 市場のデータが不足している場合がある |

ただし、特許権の種類や分野によっては、類似しているライセンスが市場に出回っていないケースがあるのが難点です。

類似している特許権のデータが市場に不足していると、ライセンス料の算出が難しくなります。

マーケットアプローチによってライセンス料を算出する場合は、市場で類似している特許権のデータが整っている点を確認しておきましょう。

定量的評価の算出方法は、将来の収益性を反映させるインカムアプローチも挙げられます。

インカムアプローチは将来の収益性や将来性を予想して金銭的価値を算出する

インカムアプローチの利点は、特許権の価値評価に将来の収益性や成長性が反映されている点です。

特許権の譲渡によって得られる収益から、事業に対するリスクを差し引いてライセンス料を算出します。

実際に特許権による収益を算出するには、以下のような手法が用いられます。

- 利益三分法

- 25%ルール

- 超過収益法

- 免除ロイヤルティ法

利益三分法と25%ルールは、特許権による収益を3分の1または4分の1として定めて計算する方法です。

超過収益法は、特許権によって発生する超過収益を予想し、そこから事業リスクを差し引いて収益額を計算します。

免除ロイヤルティ法は、特許権のライセンス料を収益として置き換えて計算する方法です。

インカムアプローチは、上記のような複数の手法によって収益を計算できる利点もあります。

| メリット | デメリット |

|---|---|

| 収益力が反映されている | 将来の収益の予想が難しい |

ただし上記の計算は、あくまでも将来の収益を予想したものであり、不確実性を伴っているのが難点です。

特許権者の主張とライセンスを譲り受ける使用者の主張が異なると、適切なライセンス料を算出できない場合があります。

インカムアプローチでライセンス料を算出する場合は、特許権者と使用者の双方が将来の収益に不確実性が伴っている旨を認識しましょう。

特許権のライセンス料を上げるには交渉する前の徹底した事前準備

特許権のライセンス料は、売り手と買い手による直接の交渉で決定します。

そのため、何の準備もしないまま特許権の買い手と交渉すると、想定していたライセンス料を受け取れない事態になりかねません。

特許権のライセンス料を少しでも引き上げるためにも、徹底した事前準備をしてから交渉に臨みましょう。

具体的には以下のような事前準備があり、最初は特許権を売却するそもそもの目的を明確に決めておくのが大切です。

- 売却する目的を明確にしておく

- 相場を業種や分野ごとに把握しておく

- 残存期間を確認しておく

- 価値評価を算出しておく

- 需要がある業種や市場を調査しておく

- 潜在的な収益性を試算しておく

特許権を売却する目的を明確に決めておくと、ライセンスの買い手との交渉もスムーズに進められます。

特許権は出願日から20年を経過すると、その権利が消滅するため残存期間を確認しておくのも重要です。

他にも特許権の需要を調査したり、潜在的な収益性を試算しておいたりなど、売却する前に社内で評価価値を大まかに決めておいた方がよいでしょう。

さらに、特許権を売却する流れを把握しておくと、事前準備から交渉までをスムーズに進められます。

特許権の売却から譲渡契約に至るまでは数週間から数ヶ月程度が一般的

特許権を売却するまでの流れは以下のようになっており、準備から譲渡契約まで至るには数週間から数ヶ月程度が一般的です。

特許権を売却する準備

↓

特許権の価値を調査

↓

売却先を探す

↓

売却先との交渉

↓

特許権の譲渡契約

特許権の価値を調査する方法は、先述している定性的評価や定量的評価といった金銭的評価の他に、法的評価や技術的評価などがあります。

- 金銭的評価

- 法的評価

- 技術的評価

上記の評価を実施する場合は、弁護士や知財戦略エキスパートといった専門家に相談する方がよいでしょう。

知財戦略エキスパートに相談する場合は、工業所有権情報・研修館のホームページにある申し込みフォームから申請できます。

事前の準備を徹底しておくと、自社が保有している特許権を高く評価され、相場よりも好条件でライセンス料を受け取れる可能性があります。

ただし特許権の買い手を見つからないと、せっかく準備に時間をかけても売却まで至りません。

特許権の売却を検討している経営者は、知的財産の買い手を見つける方法も把握しておく必要があります。

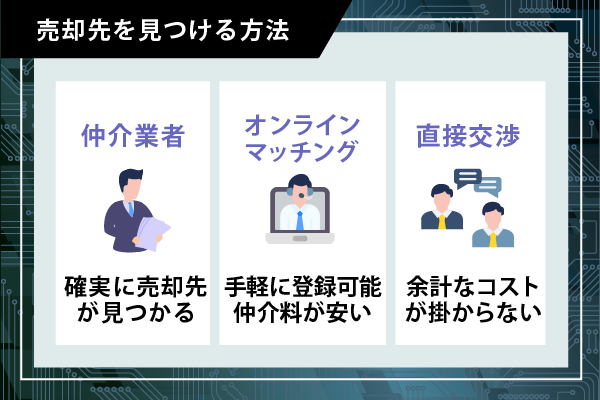

売却先を見つける方法は仲介業者やオンラインおよび直接交渉の3つ

特許権の売却先を見つける方法は、主に以下のような3つの方法が挙げられます。

| 見つける方法 | メリット | デメリット |

|---|---|---|

| 仲介業者 | ・潜在的な買い手を見つけられる ・契約までサポートを受けられる | ・仲介手数料が発生する ・準備から契約まで時間がかかる |

| オンラインマッチング | ・知識がなくても簡単に登録できる ・仲介手数料が安い | ・契約までのサポートはない ・特許情報が漏れる可能性がある |

| 直接交渉 | ・仲介手数料が発生しない ・取引先とも交渉できる | ・専門的な知識がないと難航する ・売却先の候補が限定される |

確実に売却先を見つける場合は仲介業者に依頼する方がよく、自社が保有している特許権に適した買い手が見つかります。

オンラインによる特許売買のマッチングプラットフォームは、手軽に登録できたり仲介手数料を抑えられたりするのが利点です。

直接交渉はある程度の専門的な知識が必要なものの、仲介手数料が発生しないため余計なコストがかかりません。

いずれにしても特許権の売却先を見つけるのは時間がかかるケースがあるため、根気よく買い手を探す努力が必要です。

実際に特許権の売却先が見つかると、ライセンス料を決定するために交渉が始まります。

交渉が進み譲渡契約を締結すると、事前に取り決めた支払い方法によってライセンス料を受け取れます。

ライセンス料の受け取りは定額や一括および一定割の3つがある

ライセンス料の受け取り方法は、主に以下のような定額受け取りや一括受け取りおよび一定割合受け取りの3つです。

| ライセンス料の受け取り方法 | 概要 |

|---|---|

| 定額受け取り | 月単位や年単位で支払い続ける |

| 一括受け取り | 契約時に一括で支払う |

| 一定割合受け取り | 売り上げによってライセンス料が変動する |

定額受け取りは、ライセンス料を毎月または毎年といった一定の周期で継続的に受け取る方法を指します。

一括受け取りは、売却先との契約時にライセンス料をまとめて受け取る方法です。

一定割合受け取りは、特許権の利用によって得られた売上額に応じて、3.0%〜5.0%程度のライセンス料を受け取る方法を意味します。

いずれの受け取り方法も特許権の売却先との交渉によって決めるため、自社にとって不利益にならないような契約内容にしましょう。

以上のように、特許権を売却するには様々な工程が必要なものの、事前準備を徹底しておくと自社の知財戦略を成功に導けます。

特許権の相場を社内全体で共有して自社の知財戦略を成功に導こう

特許権の相場は明確に決まっていないものの、一般的には売り上げに対して3.0%〜5.0%程度です。

専用実施権として売却すると特許権の相場が10.0%程度に上がり、より高いライセンス料に設定できる場合があります。

実際に特許権の金銭的価値を算出するには、コストアプローチやマーケットアプローチといった手法があり、最終的には売却先との交渉によって決まるのが特徴です。

自社の知財戦略を成功に導くためにも、特許権の相場を社内全体で把握しながら売却前の事前準備を徹底しましょう。